引言

PPP项目资金需求量大、投资周期长,为了拓宽项目融资渠道、优化各方投资风险、提高社会资本参与 PPP 项目积极性,中央与地方两级政府都在积极探索成立 PPP 引导基金。财政部与山东、山西、河南、江苏、四川及新疆等地都成立了不同规模的 PPP引导基金(下文简称‘PPP基金’)。为了更好地指导实践,我们有必要分析下该类基金的运作模式。

PPP 基金的交易结构

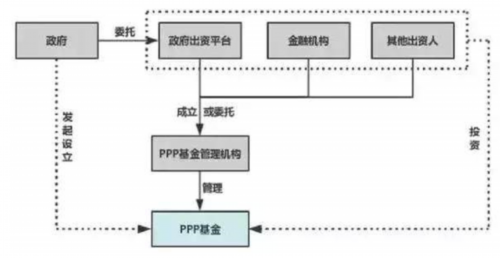

1、只设立 PPP 母基金,而不另设 PPP 子基金

PPP 基金一般由政府(通常是财政部门)发起,政府委托政府出资平台与银行、保险等金融机构以及其他出资人共同出资,政府作为劣后级出资人,金融机构与其他出资人作为优先级出资人。PPP 基金的管理人可以由 PPP 基金公司(公司制)或 PPP 基金有限合伙企业(有限合伙制)自任,也可另行委托基金管理人管理基金资产。

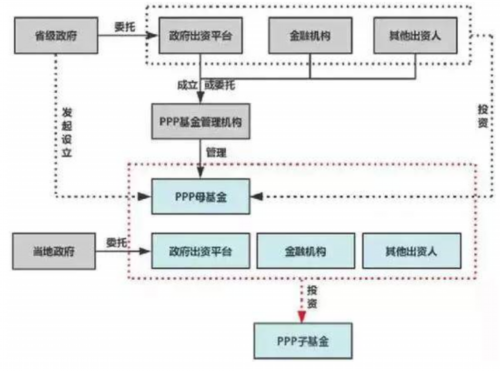

2、既设 PPP 母基金,也设 PPP 子基金,子基金出资不仅出自母基金

首先由省级政府发起设立 PPP 母基金,母基金出资人为省政府出资平台、金融机构和其他出资人,一般省政府只出资其中一小部分,基金出资主要来自于银行、保险、信托等金融机构,有时深耕某个行业的实体公司也会参与。母基金规模通常不会很大,而是通过小比例投资多个由当地政府(市、县级政府)发起成立的 PPP 子基金,起到引导 PPP 项目投向的作用。‘山西省改善城市人居环境 PPP 投资引导基金’就是这种实例。

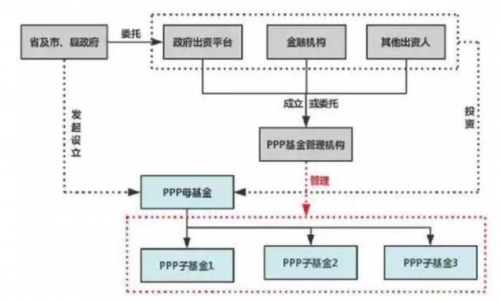

3、既设 PPP 母基金,也设 PPP 子基金,子基金出资全部出自母基金

与第二种交易结构不同,虽然都成立 PPP 母子基金,但在该种模式下,PPP 母基金的总规模等于各子基金规模的总和,即各子基金的出资全额来自母基金。而且在某种情况下,政府可能对每个子基金分别委托基金管理机构,而不是由某个基金管理机构全权负责 PPP 母基金旗下的所有子基金。比如,‘江苏省 PPP 融资支持基金’就是这种情形,母基金规模 100 亿,每 20 亿设立一个子基金,共设立五个子基金,并分别选择五家基金管理机构。

PPP 基金的投资模式

PPP 基金主要有,投资入股 PPP 项目公司、给 PPP 项目公司提供债权融资及‘投贷结合’三种投资模式。许多 PPP 项目都设有最低资本金比例要求,因此 PPP 基金通过投资入股的形式,可以充实 PPP 项目资本金、缓解地方政府财政压力,优化各方投资风险。除了项目资本金之外,PPP 项目总投资主要还是依靠债务融资解决,债务融资比例一般在 70% 左右。

在目前宏观经济不景气大背景下,银行放贷越来越谨慎,因此 PPP 基金亦可通过债权的形式给 PPP 项目提供资金支持。当然,对于某些特别重要的 PPP 项目,可适当提高支持力度,采取‘投贷结合’的模式给该类 PPP 项目提供足够的融资支持。

PPP 基金的回报机制

PPP 基金的回报机制与投资模式息息相关。实行股权投资的项目,按股权的比例享有收益;实行债权投入或以固定回报注入资本金方式的项目,按约定的固定回报率获取收益,该固定回报率以同期人民币贷款基准利率上浮一定幅度设置上限。

前文已经提到,PPP 基金一般都采用优先劣后的结构化设计,政府作为劣后级出资人,其他出资人作为优先级出资人。基金出资人的回报机制采取固定收益加浮动收益的方式,按年分配,基金每年所得收益,首先用于分配优先级出资人的固定回报。收益超过优先级出资人的固定回报部分,作为浮动收益分配,优先级与劣后级出资人可按一定比例分配(劣后级投资人占大头)。

PPP 基金的退出

PPP基金存续期限届满,如果尚有项目未实现退出,可考虑由投资该项目的基金出资人表决是否延长存续期限,如果未能获得通过,该基金应到期立即进行解散,基金尚未完成退出的 PPP 项目公司股权由出资人直接持有,而债权可通过提前设计使其不超过 PPP 基金存续期,这是 PPP 基金退出模式的一种。PPP 基金退出的另一种模式是,PPP基金存续期限届满,其股权投资部分由政府或社会资本回购,债权部分同样可使其不超过 PPP 基金存续期。